Согласно трудовому кодексу, статье 114 каждый работник имеет права на ежегодный отпуск с сохранением места и заработной платы. Статья 115 трудового кодекса указывает, что отпуск должен составлять не менее 28 дней. Статьи 116 - 119 регламентируют дополнительный оплачиваемый отпуск. Так же в трудовом кодексе указан порядок и очередность предоставления отпусков.

В этой же статье мы рассмотрим:

- основные шаги кадровика при ведении учета отпусков;

- как определяется право на ежегодный отпуск;

- ведение журнала регистрации отпусков;

- образцы журналов регистрации отпусков.

На практике при учете отпусков сотрудников, работник отдела кадров встречается с рядом сложностей.

- Необходимо четко знать процесс оборота документации и своевременно заполнять, и составлять соответствующие документы;

- В любых организациях, даже небольших, сотрудниками не всегда четко соблюдается график отпусков. Так он может быть разбит на части, сотрудника могут вызвать на работу, работник может получить отгулы в счет отпуска и пр.

Составляя графики отпусков нужно учитывать и интересы работодателя, и интересы работника.

Основные шаги кадровика при ведении учета отпусков

Список необходимых действий выглядит так:

- Составить график отпусков;

- Информировать сотрудника перед отпуском;

- Вести учет неплановых отпусков;

- Учитывать период, за который положен отпуск;

- Вести учет дополнительных отпусков;

- Вести учет остатка отпуска;

- Вести учет отзывов;

- Анализировать пересечение их между собой;

- Следить за равномерностью ухода в отпуск работников;

- Контролировать пересечение отпусков, больничных и командировок;

- Предусматривать возможность продления;

- Вести учет компенсаций за неиспользованный отпуск.

Как определяется право на ежегодный отпуск

При определении право на очередной оплачиваемый отпуск нужно учитывать:

- фактическое время работы;

- период, когда сотрудник не работал, но за ним было сохранено место работы или должность (согласно действующему законодательству);

- период вынужденных прогулов в случае незаконного увольнения (отстранения) с последующим восстановлением;

- время отстранения по причине не прохождения мед. осмотра по вине сотрудника;

- период отпуска за свой счет, без сохранения зарплаты, который не превышал 14 дней в год.

В итоге, на стаж работы дающего право на оплачиваемый ежегодный отпуск не включается:

- Уход за ребенком;

- Отсутствие без уважительной причины, в том числе отстранение от обязанностей согласно статье 76 ТК РФ.

Ведение журнала регистрации отпусков

При ведении журнала регистрации не желательно сразу проставлять дату окончания отпуска, т.к. работника могут вызвать на работу или он может выйти на больничный. Хотя некоторые специалисты все же вносят эту информацию, а затем вносят правки или замечания.

В случае болезни работника, ушедшего в отпуск, если им был предоставлен больничный лист, дата выхода его на работу должна быть изменена на количество дней, проведенных на больничном. Иногда возникает вопрос: кто решает, переносить или продлевается отпуск – работодатель или работник? В этом случае обратиться к Правилам об дополнительных и очередных отпусках, утв. Народным комиссариатом труда СССР 30.04.1930 N 169 (далее - Правила), которые в силу ч. 1 ст. 423 ТК РФ применяются в части, не противоречащей ТК РФ. Пункт 17. В этом правиле в частности в п.18, указано, что в том случае, если причины, мешающие работнику уйти в отпуск (болезнь) наступили до начала ежегодного оплачиваемого отпуска, то дата выхода определяется путем договоренности между работодателем и работником. В том случае, когда причины наступили в период отпуска, то отпуск должен быть продлен автоматически, на количество дней, указанных в больничном листе. При этом, работник в обязательном порядке должен уведомить отдел кадров или руководителя о наступивших обстоятельствах.

Образцы журналов регистрации отпусков

Журнал регистрации отпусков служит для фиксации распоряжений (приказов) изданных согласно унифицированной форме № Т-6 или № Т-6а. Срок хранения такого журнала составляет 3 года (ст. 358 Перечня типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утв. Росархивом 06.10.2000). В этом журнале создаются такие графы: порядковый номер, дата выхода приказа, Ф.И.О. сотрудника, должность сотрудника, даты и вида отпуска, основание его предоставления. Пример журнала приведен в таблице ниже:

Конституция Украины гарантирует каждому работающему гражданину Украины (или другого государства, но трудящегося в Украине) право на отдых, в том числе и на отпуск.

Статья освещает некоторые вопросы предоставления отпусков, их документального оформления и учета.

Кратко напомню о видах и продолжительности отпусков (ст. 4 Закона Украины - далее Закон):

ежегодные отпуска:

основной (ст. 6 Закона) - не менее 24 и не более 56 календарных дней -

и дополнительные:

за работу с вредными и тяжелыми условиями труда - по результатам аттестации рабочих мест по условиям труда (ст. 7) и согласно Приложению 1 к Постановлению КМУ № 1290 от 17.11.1997 г. - до 42 календарных дней,

за особый характер труда (ст. 8) - согласно Приложению 2 к Постановлению КМУ № 1290 от 17.11.1997 г. - до 35 календарных дней,

другие отпуска, предусмотренные законодательством - например, Закон Украины (ст. ст. 20, 21) предусматривает получение пострадавшими дополнительного отпуска длительностью 14 рабочих дней в календарном году;

дополнительные отпуска в связи с обучением (ст. ст. 13, 14, 15) - до 40 календарных дней, как правило, в течение учебного года;

творческий отпуск (ст. 16), длительность которого определяется Постановлением КМУ № 45 от 19.01.1998 г.;

социальные отпуска:

отпуск по беременности и родам (ст. 17) - 70 календарных дней до родов и 56 (70) календарных дней после родов,

отпуск по уходу за ребенком до достижения им трехлетнего возраста (ст. 18),

дополнительный отпуск работникам, имеющим детей до 15 лет (ст. 19) - 7 календарных дней (без учета праздничных и нерабочих дней) в год;

отпуск без сохранения заработной платы (ст. ст. 25, 26) - не более 15 календарных дней в год.

Нельзя не отметить, что законодатель допускает, чтобы в коллективном договоре предприятия были установлены иные виды и продолжительность отпусков (не ухудшающие условия, оговоренные законодательством).

Рассмотрим, как кадровик может оформить и учесть некоторые из этих видов отпусков, подробнее.

Итак, в отдел кадров пришел водитель с просьбой: «Отпустите меня в отпуск» - до боли знакомая фраза, не правда ли?

Первым делом отыскиваю его личную карточку формы П-2 и заглядываю в раздел «Отпуска».

Действительно, сотрудник уже два года не был в отпуске (что, нереально?).

Кстати, ст. 11 Закона запрещает «непредоставление ежегодных отпусков полной продолжительности в течение двух лет подряд», т. е. запрещено не только непредоставление отпуска вообще (основного или дополнительного) в течение двух лет подряд, а и предоставление в течение двух лет подряд отпуска частями. То есть, если в 2005 г. работнику были предоставлены отпуска частично в мае, потом частично в сентябре, то в 2006 г. работодатель обязан предоставить работнику отпуск полной продолжительности.

Прошу сотрудника написать примерно такое заявление:

Заявление

| 25 июня 2007 г. |

В. И. Сидорович |

В большинстве случаев в заявлениях пишут конкретные даты: например, с 15 июля по 9 августа, не заботясь (или, скорее, не зная) о положенном количестве дней отпуска. Тогда я подсчитываю количество полагающихся дней отпуска и указываю работнику дату выхода на работу.

Под подписью сотрудника я указываю период, за который предоставляется отпуск, даты начала и окончания отпуска, количество календарных дней отпуска, указываю, что отпуск предоставляется согласно графику отпусков и ставлю свою подпись:

Заявление

Все это я пишу для того, чтобы всем, кто будет держать в руках это заявление, было понятно кому, за что, почему и сколько…

Кстати, не исключено, что в коллективном договоре предприятия предусмотрен дополнительный отпуск для водителей продолжительностью 4 календарных дня за особый характер работы (см. п. 13 раздела XV Приложения 2 к Постановлению КМУ № 1290 от 17.11.1997 г.) или 7 календарных дней за ненормированный рабочий день (согласно от 10.10.1997 г.). Тогда необходимо добавить еще 4 (или 7) календарных дня дополнительного отпуска, указав в качестве основания соответствующее приложение к коллективному договору.

После этого отправляю работника к его непосредственному начальнику для получения разрешительной визы:

Заявление

или Подмена Петров И. Н. )

В некоторых случаях вторая формулировка разрешительной визы обязательна: например, если в отпуск уходит главный бухгалтер или материально ответственное лицо. Тогда нужно указать, кто будет замещать этого работника, а если у заместителя (не штатного) оклад отличается от оклада замещаемого, то в приказе о предоставлении отпуска можно будет сделать приписку:

На время отпуска Барановой В. М. обязанности главного бухгалтера возложить на Иванову М. В., бухгалтера-кассира, с выплатой разницы в окладах.

Теперь остается получить распорядительную подпись директора (в левом верхнем углу заявления директор пишет: «Отдел кадров. В приказ», ставит дату и расписывается).

Заявление

Не возражаю. Подмена не нужна (или Подмена Петров И. Н. )

Получив все разрешительные подписи, приступаю к изданию приказа - в двух экземплярах (согласно от 09.10.1995 г.):

Про надання відпустки

1. Надати Сидоровичу Василю Івановичу, водієві, основну щорічну відпустку за період роботи 03.09.2005 р. - 02.09.2006 р. тривалістю 24 календарних дні з 15 липня по 7 серпня 2007 р. включно відповідно до графіка відпусток на 2007 р.

Підстава: заява Сидоровича В. І. від 25.06.2007 р.

Про надання відпустки

1. Надати Сидоровичу Василю Івановичу, водієві, основну щорічну відпустку за період роботи 03.09.2005 р. – 02.09.2006 р. тривалістю 24 календарних дні та додаткову відпустку за особливий характер праці тривалістю 7 календарних днів - усього на 31 календарний день - з 15 липня по 14 серпня 2007 р. включно відповідно до графіка відпусток на 2007 р.

Первый экземпляр подписанного приказа подшиваю к приказам по кадрам, второй передаю в бухгалтерию для своевременного начисления отпускных Сидоровичу.

В личную карточку П-2 водителя и в журнал учета отпусков заношу предоставленный отпуск.

Таким образом, водитель спокойно уходит в отпуск, зная, когда ему выходить на работу после отдыха; его начальник знает, какое время ему придется обходиться без водителя; бухгалтерия своевременно начислит и выдаст работнику отпускные.

Очень некстати, но не исключено, что сотрудника придется отзывать из отпуска.

Такие случаи предусмотрены частью третьей ст. 12 Закона. И хотя все они связаны с форс-мажорными обстоятельствами, работодатели частенько используют отзыв из отпуска в нарушение Закона.

Приказ на отзыв из отпуска может выглядеть так:

Про відкликання з відпустки

1. Відкликати Сидоровича Василя Івановича, водія, з відпустки з 26 липня 2007 р. для усунення наслідків аварії в гаражі компанії, що мала місце 24 липня 2007 р.

2. Надати Сидоровичу В. І. невикористану частину відпустки - 19 календарних днів - до кінця поточного року за його заявою.

Підстава: службова записка завідувача гаражем Сидорцева П.В. від 24.07.2007 р.

И совсем некстати, когда работник заболел во время отпуска.

Ст. 11 Закона в данном случае предполагает перенос отпуска или его продление.

Как это выглядит на практике?

Водителю Сидоровичу В. И. был предоставлен отпуск с 15 июля по 14 августа 2007 г. (см. выше ).

5 августа у Сидоровича случилась почечная колика и он две недели провел в больнице, о чем ему выдали больничный лист (открыт 5 августа, закрыт 18 августа).

15 августа работник отдела кадров начал выяснять, почему Сидорович не явился на работу. Родственники водителя объяснили, что тот находится в больнице.

В советское время было принято навещать заболевшего работника, на эти цели выделялись даже какие-то средства (обычно из профсоюзных взносов).

Работник отдела кадров (или член комиссии по социальному страхованию - не забывайте, что в каждой организации есть такая комиссия или уполномоченный по социальному страхованию) навещает заболевшего. Выясняется, что Сидорович В. И. хочет продлить свой отпуск по окончании больничного. Это можно выяснить, конечно, и по телефону, тем более что практически у каждого украинца есть мобильный телефон.

Выйдя на работу, Сидорович В. И. приносит больничный лист, и бухгалтерия производит его оплату в размере, зависящем от общего стажа работы, указываемого работником отдела кадров.

Если же работник хочет перенести оставшуюся часть отпуска, он пишет соответствующее заявление и использует эту часть до конца года, но не позднее 12 месяцев после окончания рабочего года, за который этот отпуск предоставляется (в данном случае не позднее 31.12.2007 г.). Тогда бухгалтерия сделает перерасчет отпускных (с 15.07.2007 г. по 04.08.2007 г.) и оплату больничного листа (с 05.08.2007 г. по 18.08.2007 г.).

Работнику отдела кадров надо только не забыть внести коррективы в карточку П-2 и в журнал учета отпусков.

Рассмотрим теперь предоставление так называемого учебного отпуска.

Итак, приходит курьер со справкой-вызовом из ВУЗа на сессию: «Отпустите меня на экзамены» - тоже знакомо, правда?

Тогда заявление и приказ выглядят примерно так:

Заявление

Прошу предоставить мне дополнительный оплачиваемый отпуск для сдачи экзаменов с 25 октября 2007 г. по 12 ноября 2007 г.

Не возражаю.

Про надання відпустки

1. Надати Петрову Івану Миколайовичу, кур’єру, додаткову оплачувану відпустку у зв’язку з навчанням тривалістю 19 календарних днів з 25 жовтня по 12 листопада 2007 г. включно.

Необходимо отметить, что учебный отпуск предоставляется в течение учебного, а не календарного, года.

Кроме того, оплачивается такой отпуск только тем, кто успешно учится. Контроль успеваемости осуществляется по второй части справки-вызова, где указывается: когда учащийся прибыл в учебное заведение, когда убыл, сколько и как он сдал экзаменов, зачетов и т. п. Если у учащегося есть «хвосты», то устранять он их будет за свой счет, т. е. без оплаты.

Здесь же отмечу, что проезд до места нахождения учебного заведения и обратно должен оплачиваться в размере 50% стоимости (ст. 219 ), что практически не соблюдается работодателями, а сами учащиеся об этом чаще всего и не знают.

Законодатель возложил на собственника или уполномоченный им орган также обязанность вести учет отпусков (ст. 10 Закона).

В статье Валентина Козореза , достаточно подробно описан учет отпусков в журнале учета и в личной карточке сотрудника.

Более наглядно, на мой взгляд, вести журнал учета отпусков с использованием электронных таблиц MS Excel (тем более, что законодательно это не запрещено). Excel входит в состав офисного комплекта, устанавливаемого на каждый компьютер, поэтому каких либо материальных затрат не предвидится.

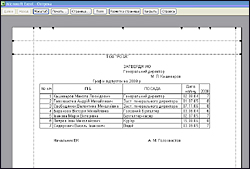

Создав небольшую книгу (назовем ее «Отпуска»), мы можем вести в ней оперативный учет предоставляемых сотрудникам отпусков, отразить график отпусков, а кроме того, еще и подсчитать остаток отпуска для каждого сотрудника на конкретную дату.

Итак, формирование такой таблицы начинаем с заполнения списка сотрудников и дат их принятия на работу:

Затем на отдельных листах книги заносим данные об отпусках каждого сотрудника:

Нажмите на изображение для увеличения

Чтобы не печатать каждый раз данные, набранные на первом листе, можно пользоваться ссылками - см. ячейки «ПІБ» и «Посада».

В ячейки «Основна» та «Додаткова» заносим продолжительность основного и дополнительного (при наличии) отпусков соответствующего сотрудника. В ячейке «Усього» отражается суммарный отпуск - для этого необходимо ввести в ячейку следующую формулу: =СУММ(B4:C4). При этом необходимо следить за форматом ячеек: ячейки с датами должны иметь формат ДАТА, с текстом - ОБЩИЙ, с вычисляемым количеством дней - ЧИСЛОВОЙ с числом десятичных знаков 0.

Заполнив данные за прошлые годы, в ячейках «Залишок відпустки» получим остаток положенного сотруднику отпуска на дату открытия книги. Этот остаток пригодится и при вычислении компенсации за неиспользованный отпуск при увольнении.

Нажмите на изображение для увеличения

Кроме того, внеся пожелания сотрудников о периоде отпуска на следующий год, получим и график отпусков (для его распечатки достаточно скрыть ненужные столбцы и строки):

Нажмите на изображение для увеличения

Теперь об удобстве пользования таблицами (особенно если сотрудников много) - для перехода на лист конкретного работника можно создать гиперссылки. Выделяем на первом листе правой кнопкой мыши ячейку с ФИО сотрудника, в появившемся меню выбираем «Гиперссылка» и в открывшемся окне выбираем лист книги, соответствующий этому сотруднику, жмем ОК (отдел кадров ☺). Тогда для просмотра любого листа книги (данных по любому сотруднику) достаточно будет навести указатель мыши и щелкнуть на соответствующую строку на первом листе.

Нажмите на изображение для увеличения

Остается только убрать подчеркивание гиперссылки, изменить цвет текста и вообще отформатировать таблицы принятым в компании образом.

Теперь, когда ко мне приходит работник с просьбой об отпуске, я первым делом открываю файл «Отпуска» и вижу всю картину как на ладони.

Введя названные работником дату начала отпуска и его продолжительность в ячейки F17, G17 внизу таблицы, получаю в ячейке H17 дату окончания отпуска, легко проверяя и себя и работника (см. ситуацию, описанную в начале статьи).

Для больших предприятий (более 500 работающих) такие книги можно делать по отделам (или другим структурным подразделениям).

В заключении хочу обратить внимание работников кадровых служб (или тех, кто занимается вопросами предоставления отпусков) на следующий момент.

Законодатель гарантирует работнику право на отпуск (см. начало статьи), но он также дает право работодателю предоставлять отпуск согласно графику отпусков даже если работник не хочет использовать свой отпуск. Что имеется в виду?

Обычно работодатель не очень хочет предоставлять отпуск работнику, а особенно отпуск полной продолжительности (а если есть еще право на дополнительный отпуск, то это рассматривается работодателем чуть ли не как прогулы). Здесь закон на стороне работника и подача заявления о предоставлении отпуска обычно заканчивается изданием приказа.

А если работник не хочет брать отпуск? Законодатель предусмотрел и такой случай. В начале календарного года составляется график отпусков, являющийся обязательным для исполнения - ведь он утверждается руководителем, согласовывается профсоюзным комитетом или другим представителем трудового коллектива и отражает пожелания работников. А письменное предупреждение работника за две недели до начала отпуска (предусмотренное ст. 10 Закона) может быть издано работодателем как в виде записки, так и сразу в виде приказа о предоставлении отпуска согласно графику отпусков. Неисполнение этого приказа уже является нарушением дисциплины. Поэтому, если в графике отпусков указан август, то работник должен пойти в отпуск в августе или получить письменное согласие работодателя на перенос отпуска (но не отказ от него) согласно ст. 11 Закона.

Статья предоставлена нашему порталу

Экспертом HR-Лиги

«1С:Зарплата и управление персоналом 8» предоставляет кадровой службе широкий спектр возможностей для ведения кадрового учета:

- регистрация работников, с которыми заключаются срочные и бессрочные трудовые договоры, в том числе при дистанционной и сезонной работе;

- регистрация приема на работу и оформление приказов о приеме на работу сотрудника или списка сотрудников, регистрация перевода сотрудника на другое место работы, регистрация увольнений;

- изменение условий договора и оформление приказов о переводе сотрудника или списка сотрудников.

В программе автоматизировано кадровое делопроизводство, включая заполнение унифицированных печатных форм: оформление трудовых договоров, прием на работу (формы Т-1 и Т-1а), кадровые перемещения работников (формы Т-5 и Т-5а), увольнение из организации (формы Т-8 и Т-8а), оформление договоров гражданско-правового характера: договоры подряда на выполнение работ, договоры возмездного оказания услуг, авторские заказы. Макеты печатных форм при необходимости можно отредактировать для создания собственных печатных документов.

По данным учета движения можно получать: актуальные списки работников на конкретную дату с произвольным настраиваемым набором реквизитов, данные о движении работников за выбранный период, статистическую информацию о количестве работников различных категорий, среднюю и среднесписочную численность работников. Эта информация позволяет руководителю анализировать кадровую динамику компании и отдельных подразделений (количество перемещений, увольнений), отслеживать изменения кадрового состава, своевременно выявлять проблемы в управлении персоналом.

«1С:Зарплата и управление персоналом 8» хранит всю основную информацию о сотрудниках, необходимую для кадровой работы, расчета зарплаты, НДФЛ и страховых взносов:

- личные данные о сотруднике (ФИО, дата рождения, пол и др.) и данные удостоверения личности (паспортные данные);

- ИНН и номер страхового свидетельства ПФР;

- контактная информация (телефоны, адреса электронной почты и др.);

- сведения о гражданстве, страховом и налоговом статусе, данные о налоговых вычетах;

- сведения об инвалидности;

- информацию об образовании;

- сведения о предыдущей трудовой деятельности;

- состав семьи;

- сведения воинского учета;

- сведения о наградах, ученых степенях и званиях.

В программе можно создавать дополнительные реквизиты и сведения (например, рост, вес, размер одежды и др.), а также прилагать фотографию сотрудника, сканированные копии любых документов, например, резюме.

Функциональность «1С:Зарплаты и управления персоналом 8» позволяет обеспечить требования Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных», актуальных нормативных документов ФСТЭК и Роскомнадзора. В программе реализована возможность регистрации ряда событий, в частности, доступа и отказа в доступе к персональным данным, обезличивания данных при отсутствии сотрудника согласия на обработку его персональных данных.

Воинский учет

«1С:Зарплата и управление персоналом 8» позволяет:

- вести учет всех категорий сотрудников, подлежащих воинскому учету, пребывающих в запасе, стоящих на специальном воинском учете, забронированных за органами государственной власти, местного самоуправления или организациями на период мобилизации, военного положения или на военное время;

- формировать отчеты для военных комиссариатов, извещения о приеме на работу граждан, подлежащих воинскому учету, листки сообщений об изменениях, ходатайства о бронировании, карточку учета организации и так далее.;

- указывать сведения по должностям, относящимся к летно-подъемному составу и к плавсоставу при подготовке сведений о численности работающих и забронированных граждан.

Штатное расписание

Ведение штатного расписания в программе опционально. Если предприятие небольшое и нет необходимости вести штатное расписание в программе, то можно вести учет сотрудников, полностью описывая место и условия их работы. Если впоследствии организация будет составлять штатное расписание в программе, то оно сформируется автоматически по имеющейся информации о сотрудниках, при этом можно внести некоторые коррективы (например, указать вакантные позиции).

В программе можно установить контроль кадровых документов на предмет их соответствия штатному расписанию или отказаться от него.

Режим утверждения штатного расписания специальными документами позволяет хранить историю его изменения. Это дает возможность получить штатное расписание на любую прошедшую дату и анализировать неутвержденное (плановое) штатное расписание.

Штатное расписание в программе представляется в виде списка позиций. Наименование позиции формируется автоматически по схеме «Должность, разряд (категория)/Подразделение», но может быть изменено или дополнено произвольным образом.

Позицию штатного расписания характеризуют условия труда и его оплаты.

При описании условий труда для позиции можно указать:

- право на отпуск, возникающее при работе на этой позиции;

- класс условий труда (по результатам спецоценки);

- произвольное текстовое описание условий работы;

- график работы, характерный для этой позиции.

В программе «1С:Зарплата и управление персоналом КОРП » для позиции штатного расписания можно указать необходимость прохождения медкомиссии.

Из карточки позиции штатного расписания можно перейти к списку сотрудников, которые ее занимают. Начиная работу, легко заполнить штатное расписание по текущей расстановке сотрудников.

Ведение штатного расписания в программе «1С:Зарплата и управление персоналом 8» позволяет:

- принимать и переводить сотрудников, автоматически формируя список начислений и их размер в соответствии с выбранной должностью в выбранном подразделении;

- бронировать позиции штатного расписания за сотрудником;

- в информационных целях хранить сведения о специальностях, которыми должен владеть сотрудник для замещения той или иной должности;

- при оформлении кадровых приказов контролировать их соответствие штатному расписанию;

- проводить анализ соответствия фактической штатной расстановки штатному расписанию;

- помимо должности описывать место работы разрядом (категорией) этой должности;

- для подразделения определять, сформировано оно или расформировано, для должности - включена она в штатное расписание или уже исключена. Это позволяет видеть только актуальные подразделения и должности в соответствующих списках;

- сформировать для печати унифицированную форму Т-3, отчеты «Соблюдение и анализ штатного расписания», «Штатная расстановка», «Занятость штатного расписания» и другие печатные формы.

Учет труда, рабочего времени и невыходов

«1С:Зарплата и управление персоналом 8» обеспечивает учет рабочего времени сотрудника. Эти данные используются для оформления необходимых документов кадрового учета и для последующего анализа статистики времени и причин отсутствия сотрудника на рабочем месте, для начислений и выплат в соответствии с фактически отработанным временем.

Программа предоставляет возможности для создания и настройки разнообразных графиков работы сотрудников: пятидневка, шестидневка, сменный; суммированный учет; неполное рабочее время и другие.

Для заполнения графиков работы используются регламентированный федеральный или региональные производственные календари. Можно создавать типовые и индивидуальные графики работы конкретных сотрудников.

Отклонения от графика работы регистрируются документами неявок (отпуск; отпуск по уходу за ребенком; нетрудоспособность; командировка; прогул; отгул; дни ухода за детьми-инвалидами; отсутствие по прочим причинам) и переработок (при суммированном учете времени; в выходные и праздничные дни; сверхурочной работы). Все виды неявок исчисляются автоматически и учитываются.

При регистрации сверхурочной работы, переработок и работы в выходные и праздники есть возможность выбрать способ компенсации: отгул или повышенная оплата. Отгул можно зарегистрировать отдельным приказом или присоединить к отпуску. Остатки отгулов и отпусков учитываются.

На основании графика и документов об отработанном сверх нормы и неотработанном времени производится расчет зарплаты (начислений, зависящих от времени) и формируется табель учета рабочего времени по унифицированной форме Т-13

Программа позволяет анализировать причины потерь рабочего времени, получать информацию о количестве работников, отсутствовавших по различным причинам за определенный период (например, данные о том, сколько работников находится в отпуске, сколько в командировке и т. п.).

В программе ведется учет стажей: общего, для расчета пособий ФСС, педагогического, северного, «вредного» и других.

Расширенный функционал в версии КОРП!

В программе «1С:Зарплата и управление персоналом КОРП подсчет северного стажа автоматизирован на основании кадровых документов.

Учет отпусков

«1С:Зарплата и управление персоналом 8» поддерживает ведение учета прав на отпуска и расчет остатков отпусков, предоставляемых работникам в соответствии с законодательством РФ, коллективными и трудовыми договорами. Реализован учет прав на ежегодные основные (по умолчанию - 28 календарных дней) и дополнительные отпуска. Для отдельных категорий сотрудников (лица моложе 18 лет, работники образовательных учреждений, прокурорские работники и др.) основной отпуск удлинен, и программа позволяет установить его любую продолжительность. Сделать это можно как для позиции штатного расписания, так и для каждого сотрудника.

«1С:Зарплата и управление персоналом 8» поддерживает ведение учета остатков ежегодных основных и дополнительных отпусков. Расчет остатков неиспользованных отпусков производится на основании учтенных прав работников на отпуска и использованных отпусков. Результаты расчета по любому работнику могут быть выведены в виде справки на любую дату. В программе можно не только сформировать график отпусков в формате Т-7, но и оформлять из документа «График» фактические отпуска и их переносы.

«1С:Зарплата и управление персоналом 8» предоставляет возможность формировать списки отпусков: в разрезе подразделений и должностей; по группе сотрудников, например по руководящему составу. Доступен анализ исполнения графика отпусков.

В «1С:Зарплате и управлении персоналом 8» вместе с отпускными можно начислить и зарплату за дни месяца, предшествующие отпуску, а также материальную помощь к отпуску. В документе «Отпуск» рассчитывается НДФЛ и прочие постоянные удержания, установленные сотруднику (например, профвзносы или алименты), на сумму которых будет уменьшена выплата. В налоговом регистре фиксируется даты выплаты отпускных и перечисления НДФЛ. Выплачивать отпускные в «1С:Зарплате и управлении персоналом 8» можно вместе с заработной платой, с авансом или в межрасчетный период

Настройка систем оплаты труда, расчет и учет зарплаты

«1С:Зарплата и управление персоналом 8» позволяет автоматически начислять заработную плату, НДФЛ и страховые взносы в соответствии с законодательством, в том числе организациям с большим количеством сотрудников.

В «1С:Зарплате и управлении персоналом 8» реализованы все формы оплаты труда: повременная (с использованием месячных, дневных и нескольких часовых тарифных ставок), сдельная или с использованием премиальной системы. В соответствии с локальными актами организации в программе можно указать различные варианты премирования. Можно настроить любое начисление и удержание: фиксированной суммой либо произвольной формулой. В результате в информационной системе для каждого начисления и удержания устанавливаются все характеристики, необходимые для расчета заработной платы, исчисления НДФЛ и взносов. Это позволяет вести все расчеты в соответствии с учетной политикой организации.

Размеры всех тарифных ставок задаются в рублях с точностью, указанной при начальной настройке программы. Размеры ставок могут определяться тарифными сетками в соответствии с разрядами сотрудников. Для одного сотрудника может одновременно применяться несколько тарифных ставок. При начальной настройке можно указать варианты принятой в организации системы премирования.

«1С:Зарплата и управление персоналом 8» позволяет рассчитывать удержания:

- по назначениям - профсоюзные взносы, исполнительный лист, вознаграждения платежного агента, удержания за неотработанные дни отпуска, добровольные взносы в НПФ или на накопительную часть пенсии, удержания в счет расчетов по прочим операциям, прочие удержания в пользу третьих лиц;

- ежемесячно или только когда введено значение показателя;

- иными способами - фиксированной суммой, до указанного предела или формулой на основании комбинации любых данных, доступных в регламентированных способах расчета.

В «1С:Зарплате и управлении персоналом 8» реализован контроль ограничения взысканий в соответствии с требованиями ст. 138 ТК РФ.

Взаиморасчеты с сотрудниками

«1С:Зарплата и управление персоналом 8» автоматизирует и документирует весь трудоемкий процесс выплаты зарплаты. Зарплата может быть выплачена сотрудникам:

- авансом - в результате предварительного расчет за первую половину месяца, фиксированной суммой, процентом от тарифа;

- в межрасчетный период - отпускные, материальная помощь, командировочные, расчет при увольнении;

- по результатам работы за месяц.

Выплаты по договорам ГПХ могут производится единовременно или на основании актов приемки этапов работы.

Расширенный функционал в версии КОРП!

В программе «1С:Зарплата и управление персоналом КОРП можно оформлять выплаты физическим лицам.

Программа позволяет подготовить ведомости на выплату или перечисление денежных средств и автоматически заполнить:

- списки сотрудников

- суммы к выплате

- НДФЛ к перечислению.

Программа формирует соответствующие печатные формы или файлы.

Выплачивать суммы сотруднику можно зачислением на карточку, открытую в рамках зарплатного проекта, перечислением на счет в банке, через кассу или раздатчика (лицо, уполномоченное на передачу денег). Для удобства подготовки ведомостей в программе можно настроить способ, место выдачи и уполномоченное лицо для всей организации, для подразделения организации или для сотрудника.

Программа формирует в печатной и электронной форме документы, необходимые для оформления выплат сотрудникам разными способами. Для каждого способа (места) выплаты предусмотрена соответствующая ведомость.

Банковские счета сотрудникам могут открываться централизованно - в рамках так называемого зарплатного проекта. Причем организация может открыть одновременно несколько зарплатных проектов. Также сотрудник может указать личный банковский счет для перечисления зарплаты.

Реестры с указанием сумм и заявления об открытии лицевых счетов передаются в банк, как правило, в электронном виде. В этом случае файл можно отправить в банк по специальным каналам связи, например, через «Клиент-Банк», или передать на физическом носителе (флеш-карта, диск). Формат (структура) передаваемых файлов у банков может различаться. Фирмой «1С» совместно со Сбербанком разработан стандарт обмена электронной информацией на основе технологии XML, который поддержали и другие банки. Формирование файлов в программе «1С:Зарплата и управление персоналом 8» реализовано по этому универсальному стандарту, что позволяет без дополнительных настроек организовать обмен c банками, которые поддерживают данный стандарт.

При выплате денег или перечислении на счет регистрируется удержание НДФЛ и формируется документ, подверждающий реальную дату получения дохода сотрудником для отражения в отчете 6-НДФЛ.

Отчисления с ФОТ, НДФЛ и отчетность в контролирующие органы

«1С:Зарплата и управление персоналом 8» обеспечивает исчисление регламентированных законодательством взносов с фонда оплаты труда и НДФЛ:

- налога на доходы физических лиц (НДФЛ);

- страховых взносов в ФСС на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- страховых взносов на обязательное медицинское страхование в федеральный ФОМС, взносов в ПФР на обязательное пенсионное страхование;

- страховых взносов в ФСС на страхование от несчастных случаев и профзаболеваний.

НДФЛ к удержанию рассчитывается автоматически для каждого работника с учетом информации о его налоговых вычетах и налоговом статусе:

- резидент / нерезидент;

- беженец или получивший временное убежище на территории РФ;

- высококвалифицированный иностранный специалист;

- участник программы по переселению соотечественников;

- член экипажа судна, зарегистрированного в Российском международном реестре судов;

- гражданин страны участника Договора о ЕАЭС;

- нерезидент, работающий по найму на основании патента.

Расширенный функционал в версии КОРП!

В программе «1С:Зарплата и управление персоналом КОРП предусмотрен расчет НДФЛ с доходов от зарубежных источников.

Страховые взносы рассчитываются автоматически по всевозможным видам тарифам, предусмотренным законодательством с учетом страхового статуса сотрудников:

- граждане РФ;

- иностранные граждане, временно пребывающие на территории РФ, без долгосрочных трудовых договоров;

- признанные беженцами иностранные граждане, временно пребывающие на территории РФ, без долгосрочных трудовых договоров;

- приравненные к гражданам РФ (постоянно проживающие, признанные беженцами, граждане стран - участниц Договора о ЕАЭС)

- иностранные граждане, временно пребывающие на территории РФ, не подлежащие страхованию;

- иностранные граждане, временно проживающие на территории РФ;

- высококвалифицированные иностранные специалисты и члены их семей, постоянно проживающие на территории РФ;

- высококвалифицированные иностранные специалисты и члены их семей, временно проживающие на территории РФ.

Для должностей, предусматривающих досрочный выход на пенсию, расчет ведется по дополнительным тарифам, которые могут быть установлены в соответствии со специальной оценкой условий труда (СОУТ), если она была проведена, или по ранее действовавшим правилам.

По результатам учета доходов сотрудников, сумм исчисленных налогов и взносов, данных об уплате в фонды, формируется регламентированная отчетность (для представления в органы ФНС, ФСС и ПФР России), статистическая и аналитическая отчетность:

- ежеквартальный отчет 6-НДФЛ

- справки о доходах 2-НДФЛ для передачи в ИФНС и для выдачи сотрудникам;

- сведения о невозможности удержания налога по форме 2-НДФЛ;

- расчеты по страховым взносам в ПФР, ФОМС и ФСС по форме КНД -1151111;

- отчет в ФСС НС

- персонифицированная отчетность по формам СЗВ-М, СЗВ-СТАЖ, АДВ и прочую регламентированную отчетность по физлицам.

Встроенный в «1С:Зарплата и Управление Персоналом» сервис «1С-Отчетность» позволяет буквально одним кликом сформировать отчетность в электронном виде, проверить и отправить ее прямо из программы в контролирующие органы, используя ЭЦП, отслеживать ее прохождение.

ЭЛН и пилотный проект ФСС

Новая система выплат пособий сотрудникам - напрямую из ФСС РФ - была запущена еще в 2011 году. Тогда к ней подключились Нижегородская область и Карачаево-Черкесская Республика. Ежегодно географии прямых выплат расширяется.

Средства программы «1С:Зарплата и управление персоналом 8» позволяют вести учет начислений и пособий участникам пилотного проекта и осуществлять автоматическую передачу реестров в ФСС.

В документе «Больничный лист» предусмотрено заполнение дополнительной информации, подлежащей включению в реестр для передачи в ФСС в рамках пилотного проекта.

С 1 июля 2017 года медицинские учреждения могут оформлять электронные листки нетрудоспособности наравне с бумажными больничными. Программа «1С:Зарплата и управление персоналом 8» обеспечиваете взаимодействие с ФСС по обмену сведениями в целях формирования электронных больничных.

"Финансовая газета. Региональный выпуск", N 35, 2003

Трудовой кодекс Российской Федерации (ТК РФ) предусматривает необходимость закрепления очередности отпусков в графике предоставления отпусков. Согласно ст.123 ТК РФ график отпусков должен быть составлен во всех организациях независимо от формы собственности не позднее чем за две недели до наступления нового календарного года. Таким образом, уже 16 декабря каждого года отделом кадров должна быть собрана информация у работников о времени предоставления им отпусков. График отпусков может быть любой формы, так как законодательство не содержит каких-либо требований к его оформлению. Уведомить работника о времени начала его отпуска работодатель должен не позднее чем за две недели до его начала. На основании графика отпусков руководитель издает соответствующий приказ. Самому работнику составлять заявление с просьбой о предоставлении отпуска теперь не нужно.

При уходе работников в отпуск должны быть оформлены Приказ (распоряжение) о предоставлении отпуска работнику (форма N Т-6), Записка-расчет о предоставлении отпуска работнику (форма N Т-60). Формы этих документов утверждены Постановлением Госкомстата России от 06.04.2001 N 26 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты".

Форма N Т-6 составляется работником отдела кадров (кадровой службы) или уполномоченным лицом, а затем подписывается руководителем организации (или уполномоченным им лицом, которым может быть и главный бухгалтер).

Будущий отпускник должен быть ознакомлен с подписанным приказом и оставить на нем свою подпись. Только после этого работник кадровой службы вправе заполнить Записку-расчет о предоставлении отпуска работнику (форма N Т-60).

Приказ и записка-расчет передаются в бухгалтерию организации для расчета среднего заработка за отпуск.

На основании приказа (форма N Т-6) вносятся записи в личную карточку работника (форма N Т-2 или N Т-2 ГС) (это должен сделать работник отдела кадров), а также в лицевой счет (форма N Т-54 или N Т-54а) (эту операцию производит бухгалтер).

Отпуск работнику может быть предоставлен в соответствии с действующим законодательством, коллективным договором, локальными нормативными актами организации, трудовым договором (контрактом) (в том числе ежегодный оплачиваемый, без сохранения заработной платы, учебный и т.п.).

Основное требование ТК РФ - работник должен иметь отпуск не менее 28 календарных дней. Замена этого отпуска денежной компенсацией запрещается, за исключением случаев увольнения. Согласно ст.115 ТК РФ допускается предоставление работнику отпуска сроком более 28 календарных дней (удлиненный основной отпуск), например в тех случаях, когда работник не отгулял (не догулял) отпуск за предыдущий расчетный период. Возможна и такая ситуация, когда работнику предоставляется удлиненный отпуск в счет будущих расчетных периодов.

На основании заявления сотруднику за все неиспользованные дни отпуска можно выплатить денежную компенсацию. Это правило распространяется и на удлиненные отпуска.

Перенос отпуска на другое время допускается только в исключительных случаях, так как ТК РФ предусмотрено, что работодатель обязан предоставить отпуск, а работник обязан его отгулять. И если работнику графиком предусмотрен отпуск, то работодатель не вправе допускать отпускника к работе. Перенос отпуска оформляется приказом руководителя, в котором указываются основание переноса отпуска и срок, на который переносится отпуск. В любом случае работник должен отгулять отпуск не позднее 12 месяцев после окончания того рабочего года, за который он предоставляется (ст.124 ТК РФ). Непредоставление ежегодного отпуска в течение двух лет подряд не допускается.

Согласно ст.125 ТК РФ по соглашению между работником и работодателем ежегодный оплачиваемый отпуск может быть разделен на части. При этом хотя бы одна из частей этого отпуска должна быть не менее 14 календарных дней.

Если в отпуск уходит сотрудник, который не полностью отработал расчетный период, его дневной заработок определяется путем деления суммы начисленной заработной платы в расчетном периоде на количество календарных дней, приходящихся на отработанное время.

Для работников, не отработавших часть времени из-за прогулов или по иным причинам, расчетный период для исчисления среднего заработка составит 12 календарных месяцев (с 1-го до 1-го числа), предшествовавших отпуску. Если такой работник не отработал в организации 12 календарных месяцев, в расчетный период будут включены только полные месяцы (с 1-го до 1-го числа), проработанные до ухода в отпуск. Если работник в расчетном периоде, до расчетного периода и до наступления отпуска не имел отработанных дней или заработка в данной организации, средний заработок определяется из тарифной ставки установленного ему разряда, должностного оклада, денежного вознаграждения.

Если работник в расчетном периоде и до расчетного периода не имел отработанных дней или заработка в данной организации, средний заработок определяется исходя из суммы начисленной заработной платы, денежного вознаграждения за фактически проработанные дни до наступления отпуска.

Пример. На предприятии работник, занятый в основном производстве, уходит в частичный отпуск сроком на 14 календарных дней. Расчетным периодом для оплаты отпусков являются три календарных месяца. Расчетный период работником отработан не полностью. В феврале работник находился 10 дней в отпуске без сохранения заработной платы. Заработная плата за январь - 15 000 руб., за февраль - 10 500 руб., за март - 15 000 руб. Заработная плата работника за расчетный период, предшествующий уходу работника в отпуск, составит 40 500 руб. (15 000 руб. + 10 500 руб. + 15 000 руб.). Для определения размера среднего дневного заработка указанную сумму заработной платы за расчетный период необходимо разделить на среднемесячное число календарных дней (29,6) января и марта и количество календарных дней в феврале (18 дней), приходящихся на неотработанное время.

Средний дневной заработок составит 524,61 руб. (40 500 / (29,6 + 29,6 + 18)), сумма отпускных - 7344,54 руб. (524,61 руб. х 14 дней).

Согласно п.5 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99 расходы на оплату ежегодных отпусков являются для организации расходами по обычным видам деятельности. В соответствии с п.1 ст.226 НК РФ организация, от которой работник получил доход, обязана исчислить, удержать и уплатить в бюджет сумму налога на доходы физических лиц. Исчисление налога на доходы физических лиц с дохода в виде отпускных производится по налоговой ставке 13%. Начисленная сумма налога должна быть удержана из доходов работника при их фактической выплате и перечислена не позднее дня фактического получения в банке наличных денежных средств на выплату отпускных.

Перечисление сумм исчисленного к удержанию налога на доходы физических лиц с сумм средней заработной платы в соответствии с п.6 ст.226 гл.23 НК РФ должно производиться не позднее дня фактического получения наличных денежных средств на оплату труда за вторую половину месяца. При этом с сумм среднего заработка, начисляемых в течение месяца, уплата данного налога также должна производиться не позднее дня фактического получения денежных средств на выплату доходов по итогам истекшего месяца, в котором были начислены и выплачены отпускные. Уплачивать налог в дни выплаты среднего заработка за отпуск необходимости нет. Суммы же единого социального налога во всех случаях (в том числе с сумм среднего заработка за отпуск и в других установленных случаях) в соответствии с п.3 ст.243 гл.24 НК РФ должны уплачиваться не позднее 15-го числа следующего месяца независимо от дат фактической выплаты сумм заработной платы или получения средств на оплату труда в учреждении банка.

В бухгалтерском учете делают записи:

Дебет 20, Кредит 70 - начислена сумма отпускных (7344,54 руб.);

Дебет 70, Кредит 68 - удержан налог на доходы физических лиц (7344,54 х 13% = 955 руб.);

Дебет 70, Кредит 50 - выданы отпускные (7344,54 - 955 = 6398,54 руб.);

Дебет 20, Кредит 69-1-1 - начислен ЕСН (ФСС, 4% х 7344,54 = 293,78 руб.);

Дебет 20, Кредит 69-1-2 - начислен ЕСН (обязательное социальное страхование от несчастных случаев, 0,2% х 7344,54 = 14,69 руб.);

Дебет 20, Кредит 69-2-1 - начислен ЕСН (федеральный бюджет, 28% х 7344,54 = 2056,47 руб.);

Дебет 20, Кредит 69-3-1 - начислен ЕСН (ФОМС, 0,2% х 7344,54 = 14,69 руб.);

Дебет 20, Кредит 69-3-2 - начислен ЕСН (ТФОМС, 3,4% х 7344,54 = 249,71 руб.);

Дебет 69-2-1, Кредит 69-2-2 - сумма ЕСН в части, подлежащей уплате в федеральный бюджет, уменьшена на сумму страховых взносов на финансирование страховой части трудовой пенсии (7344,54 х 11% = 807,90 руб.);

Дебет 69-2-1, Кредит 69-2-3 - сумма ЕСН в части, подлежащей уплате в федеральный бюджет, уменьшена на сумму страховых взносов на финансирование накопительной части трудовой пенсии (7344,54 х 3% = 220,34 руб.).

При отзыве работника из отпуска следует пересчитать сумму среднего заработка за использованные дни отпуска, а разницу между заработком за все предоставленные дни отпуска и фактически использованные дни удержать с работника. Если по согласованию с работодателем работник ходатайствует о выплате ему компенсации за оставшиеся неиспользованные дни отпуска в части, превышающей 28 календарных дней, перерасчет среднего заработка не производится.

Пример. Работнику организации с 1 по 28 мая 2003 г. предоставлен ежегодный отпуск продолжительностью 28 календарных дней. По соглашению с работником из-за производственной необходимости он был вызван из отпуска с 22 мая 2003 г.

Сумма среднего заработка за отпуск, выплаченная работнику, составила 8960 руб. из расчета среднедневного заработка 320 руб. (320 руб. х 28 календарных дней отпуска = 8960 руб.).

Всего работник не использовал 7 календарных дней отпуска с 22 по 28 мая включительно и использовал 21 календарный день (с 1 по 21 мая включительно). Сумма среднего заработка за фактически использованные дни отпуска составила 6720 руб. (21 календарный день х 320 руб.).

Допустим, за период с 23 по 31 мая работнику начислена заработная плата из расчета тарифной ставки, премий, доплат и надбавок в сумме 5200 руб. К выплате она причитается за минусом суммы среднего заработка за неиспользованные дни отпуска в размере 2240 руб. (7 неиспользованных календарных дней отпуска х 320 руб.).

При предоставлении неиспользованных дней отпуска в дальнейшем средний заработок рассчитывается заново согласно новому расчетному периоду и учитываемым в нем выплатам.

Согласно п.7 ст.255 НК РФ в целях налогообложения прибыли расходы на оплату труда, сохраняемую работникам на время отпуска, включаются в состав расходов, учитываемых при расчете налоговой базы по налогу на прибыль. На основании п.1 ст.210 НК РФ сумма отпускных, полученная работником, включается в налоговую базу по налогу на доходы физических лиц. В соответствии с п.1 ст.236 НК РФ начисленная сумма отпускных признается у организации-работодателя объектом обложения единым социальным налогом.

В ст.136 ТК РФ установлено, что оплата отпуска должна производиться не позднее чем за три дня до его начала.

Наиболее распространенными выплатами, связанными с отпусками работников, являются отпускные или заработная плата за время отпуска и компенсация за неиспользованный отпуск. Все указанные выплаты исчисляются исходя из среднемесячного заработка. Общие правила исчисления среднемесячного заработка установлены в ст.139 ТК РФ.

Из расчетного времени в соответствии с Положением об особенностях исчисления средней заработной платы, утвержденным Постановлением Правительства Российской Федерации от 11.04.2003 N 213, исключаются:

праздничные нерабочие дни, установленные законодательством Российской Федерации;

не отработанные работником дни, за которые выплачивался или сохранялся средний заработок в соответствии с законодательством Российской Федерации;

дни нетрудоспособности, за которые работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

дополнительные оплачиваемые выходные дни, предоставленные работнику, воспитывающему ребенка-инвалида (ст.262 ТК РФ);

дни отпуска без сохранения заработной платы на основании ст.ст.128 и 263 ТК РФ;

время простоя не по вине работника, в том числе из-за приостановки деятельности организации, цеха, производства;

время простоя в связи с забастовкой, в которой работник не участвовал, но не имел возможности выполнять свою работу.

О.Стулова

ООО "КОСМОС-АУДИТ"

В программе «1С:Зарплата и управление персоналом 8» ведётся учёт права сотрудников на отпуск и расчёт остатков отпусков.

Перечень видов ежегодных отпусков, предоставляемых сотрудникам организаций, описывается в справочнике «Виды ежегодных отпусков» (меню ). Пользователь может внести необходимые для учёта в организации виды отпусков (рис. 1).

Рис. 1. Справочник «Виды ежегодных отпусков»

Продолжительность ежегодного отпуска определённого вида в программе задаётся тремя способами:

- в целом для всех сотрудников организации;

- для сотрудников, занимающих определённую должность;

- для отдельных сотрудников.

Регистрация данных по фактическому использованию отпусков в программе «1С:Зарплата и управление персоналом 8» реализована двумя способами: документами кадрового учёта невыходов либо документами подсистемы расчёта зарплаты. Выбор варианта учёта производится в настройках параметров учёта: меню «Сервис» – «Параметры учёта» – «Кадровый учёт» (рис. 2).

Рис. 2. Настройка параметров учёта

При выбранном порядке списания остатков отпусков расчётными документами данные в регистр «Фактические отпуска организаций» вносятся документами «Начисление отпуска сотрудникам организации». Данным документом производится начисление сохраняемого заработка на время отпуска и начисление компенсаций за неиспользованные отпуска.

В подсистеме кадрового учёта невыходов предоставление ежегодных отпусков сотрудникам регистрируется с помощью документов «Отпуска организаций». Так как в подсистеме кадрового учёта нет документов, которые регистрируют компенсацию отпуска, то компенсация всегда списывается расчётными документами вне зависимости от настроенного порядка списания.

Расчёт остатков неиспользованных отпусков в программе производится на основании данных учёта права сотрудников на ежегодные отпуска и данных учёта фактически использованных сотрудниками отпусков. Текущие остатки отпусков сотрудников можно посмотреть в инструменте «Остатки отпусков»: меню «Кадровый учёт» – «Учёт невыходов» – «Остатки отпусков». Расчёт остатков отпусков по любому сотруднику на текущую дату может быть выведен в виде справки по отпуску (рис. 3).

Рис. 3. Справка по отпуску сотрудника

Для автоматического заполнения рабочего года, за который предоставляется отпуск, необходимы данные обо всех отпусках, предоставленных сотруднику с момента его приёма на работу в организацию. Хранение остатка отпусков осуществляется в справочнике «Остатки отпусков организации прошлых лет». Остатки хранятся в разрезе рабочих лет для каждого вида ежегодного отпуска. Рабочий год начинается в день приёма сотрудника на работу и длится двенадцать месяцев.

Для предприятий, которые начинают работать программе «1С:Зарплата и управление персоналом 8» не с начала деятельности организации, достаточно ввести остатки отпусков за предыдущие рабочие годы по видам отпусков с помощью инструмента «Остатки отпусков». Для этого необходимо выбрать сотрудника и нажать кнопку «Редактировать остаток отпуска». В форме редактирования указывается дата, на которую вводятся остатки (дата окончания последнего рабочего года) и количество дней отпуска, оставшееся на эту дату (рис. 4). Детальный ввод остатков позволяет указать остатки по конкретным завершённым рабочим годам по каждому виду отпуска. В случае отсутствия неиспользованных остатков отпусков по сотруднику вводятся нулевые остатки.

Рис.4. Редактирование остатков отпусков

Отпуска сотрудникам организации предоставляются в соответствии с графиком отпусков, который ежегодно составляется в текущем году на следующий календарный год по форме № Т-7.

График отпусков в программе «1С:Зарплата и управление персоналом 8» составляется с помощью документа «График отпусков организаций»: меню «Кадровый учёт» – «Учёт невыходов» – «Ввод графиков отпусков организаций» .

Рис. 5. Документ «График отпусков организации»

В табличной части документа указываются сотрудник, которому будет предоставлен отпуск, и даты начала и окончания планируемого отпуска сотрудника (рис. 5). В документе формируется печатная форма графика отпусков по форме № Т-7 (кнопка «Форма Т-7»).

График отпусков, зарегистрированный в программе, может использоваться для автоматического заполнения кадрового документа «Отпуска организаций», с помощью которого оформляется приказ на отпуск.